Check op welke manier u geregistreerd bent

Nu is het tijd om in kaart te brengen op welke manier u BKR geregistreerd bent. We onderscheiden daarbij twee typen noteringen.

Een positieve BKR registratie duidt op een lopende lening of krediet, waarvan u de aflossingen altijd netjes op tijd heeft betaald.

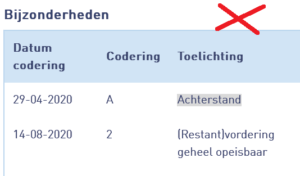

Wanneer u bij één of meerdere kredieten betaalachterstand heeft (gehad), dan ziet u dit op het overzicht terug als een negatieve BKR registratie. Deze is te herkennen aan de bij het krediet vermelde “bijzonderheidscoderingen”.

Dit checkt u eenvoudig onder het kopje “bijzonderheden”. Ziet u hier een codering (een letter, eventueel gecombineerd met een cijfer: bijvoorbeeld “A” of “A2”)? Dan heeft u een negatieve BKR registratie. Staat er enkel een streepje, dan betreft het een positieve registratie.

Wilt u de codering die u ziet staan beter begrijpen? Bekijk dan ons overzicht van BKR coderingen.