Een nieuwe woning kopen brengt altijd al veel vragen met zich mee. Een huis kopen met BKR registratie, dat is voor veel mensen helemaal een ondoorzichtelijke doolhof. Toch is het niet nodig om de handdoek meteen al in de ring te gooien.

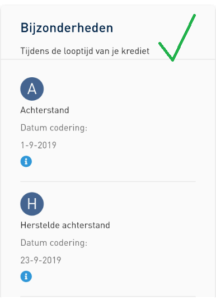

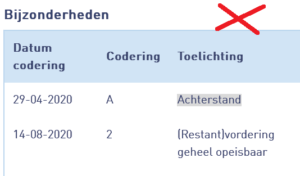

Het is namelijk zeker niet onmogelijk om een huis te kopen met een BKR registratie. Uw slagingskans hangt voor een belangrijk deel af van de ernst van uw registratie.

Een positieve BKR registratie zal bijvoorbeeld hooguit invloed hebben op de hoogte van de hypotheek die u kunt krijgen. Een huis kopen met een negatieve BKR registratie wordt al snel een stuk moeilijker, maar ook dat is weer afhankelijk van de ernst van de situatie.

Duizelt het al? Geen zorgen, we leggen het hieronder – stap voor stap – allemaal glashelder aan u uit. Ook laten we zien dat zelfs een negatieve registratie uw nieuwe hypotheek niet in de weg hoeft te staan.