Na vijf jaar wordt een BKR-registratie automatisch verwijderd, op voorwaarde dat de schuld volledig is afbetaald. Als je echter wenst om je registratie eerder te laten verwijderen, zijn er verschillende mogelijkheden.

Je kunt gebruik maken van de AVG (de privacywet) om je BKR-registratie voortijdig te laten verwijderen. Dit kan een complex juridisch proces zijn met veel regels. Hoewel je ervoor kunt kiezen dit zelfstandig te doen zonder kosten – vergelijkbaar met het zelf behandelen van een juridische zaak of het repareren van je eigen auto – is gespecialiseerde kennis vereist. Als je deze kennis niet hebt, kan het verstandig zijn om dit proces over te laten aan een specialist.

Mocht je toch besluiten deze weg zelf te kiezen, dan hebben we hieronder vijf stappen opgesteld die je verder kunnen helpen.

Overweeg zorgvuldig de risico’s voordat je besluit zelf aan de slag te gaan. Je kunt ze hier bekijken.

Je kiest voor de juridische dienstverlening van Dynamiet Nederland wanneer je wilt profiteren van onze expertise, efficiëntie en aanzienlijk hogere succesratio.

Het verwijderen van je eigen BKR-registratie kan een uitdaging zijn, maar het is niet onmogelijk. De mogelijkheid om dit te doen hangt volledig af van jouw expertise en persoonlijke situatie. Wil je zelfstandig aan de slag? Volg dan deze 5 stappen.

Stap 1. Vraag je BKR-overzicht op

Begin altijd met het opvragen van je registratiegegevens bij het Bureau Krediet Registratie (BKR). Hiermee krijg je inzicht in je eigen kredietgegevens. Je BKR-overzicht kun je gratis opvragen via de website van het BKR. Doorgaans biedt het BKR je binnen enkele minuten online toegang tot je kredietgegevens.

Mocht je er niet uitkomen, dan kun je telefonisch contact opnemen met het BKR via het nummer 088 – 150 2500. Je kunt ook een e-mail sturen naar info@bkr.nl.

Stap 2. Controleer je kredietgegevens op juistheid

Einddatum:

Zodra je je krediet volledig hebt afbetaald, wordt er een werkelijke einddatum aan de registratie toegevoegd. Controleert of deze datum aanwezig is en of de datum correct is.

Positieve registratie:

Een BKR-registratie is niet per se nadelig. Wanneer je je aan de leningsvoorwaarden houdt, krijg je een zogenaamde positieve registratie. Dit betekent dat je je betalingsverplichtingen stipt en correct nakomt. Bij een positieve registratie worden er geen ‘bijzonderheden’ genoteerd.

Negatieve registratie:

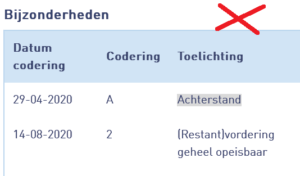

Een codering onder het kopje ‘bijzonderheden’ duidt op een negatieve BKR-registratie. Deze kan gevolgen hebben bij het aanvragen van een hypotheek of andere lening.

Elke code heeft zijn eigen betekenis. Het is belangrijk om te controleren of de code relevant is voor jouw situatie, of dat in het verleden is geweest.

Dit zijn de verschillende soorten (negatieve) BKR-coderingen

Code A – Achterstandscodering:

Als je een A-codering hebt, betekent dit dat er gedurende ten minste twee maanden geen betalingen zijn verricht.

Code H – Herstelcodering:

De betalingsachterstand is ingelopen en daarmee rechtgezet. Houd echter rekening met het feit dat je alleen een H-codering ontvangt als er een kortlopende achterstand is geweest. Gewoonlijk krijg je geen H-code bij een code 2 , 3 of 4. Verder heeft een H-code geen hogere waarde dan een einddatum. Een H-code betekent dus niet automatisch dat je kredietwaardig bent.

Code 1 – Betalingsregeling:

Je krijgt een code 1 als je een betalingsregeling getroffen met de schuldeiser om de bestaande achterstand in te lopen.

Code 2 – Opeising van de gehele vordering:

De schuld is volledig opgeëist, en wordt in de meeste gevallen overgedragen aan een incassobureau. De code 2 wordt meestal voorafgaand een A-code geregistreerd.

Code 3 – Deels schuldsanering of kwijtschelding:

Een bedrag van ten minste 250 euro op de hoofdsom is gesaneerd. De code 3 kan ook geregistreerd worden als er gedurende een langere periode aan één stuk niet is betaald.

Code 4 – Onbereikbaarheid:

Er kan geen contact worden gelegd; je bent onbereikbaar.

Code 5 – Preventieve betalingsregeling hypotheek:

Er is een betalingsregeling getroffen ter voorkoming van een (toekomstige) achterstand op de hypotheek.

Code 9 – Juridisch geschil:

Er is een geschil tussen jou en de schuldeiser; jullie hebben een meningsverschil over een bepaald onderwerp.

Stap 3. Vraag je dossier op

Bekijk de uitlegvideo over het opvragen van de zogeheten ‘vooraankondigingsbrief’

Op grond van de AVG kun je een inzageverzoek doen bij de kredietverstrekker of het BKR. De kredietverstrekker en het BKR zijn verplicht om je inzage te geven in je eigen dossier en om de rechtmatigheid van de registratie aan te tonen.

Wij adviseren je om in principe altijd je dossier op te vragen. De praktijk wijst namelijk uit dat er bij het registreren van bijzonderheidscoderingen regelmatig fouten worden gemaakt. Fouten in het registreren van de correcte datum, fouten in het aanschrijven van de schuldenaar, fouten in het waarborgen van de termijnen, fouten in het updaten van de coderingen en nog veel meer. Deze fouten dienen te worden gerectificeerd. Herstel van deze fouten kan regelmatig leiden tot verwijdering van uw BKR-registratie of in ieder geval van bepaalde bijzonderheidscoderingen.

Stap 4. Verzoek tot verwijdering indienen bij de kredietverstrekker of het BKR

BKR-coderingen kunnen doorgaans op twee manieren worden verwijderd: via een ‘belangenafweging’ of vanwege procedurele fouten. Beide situaties worden hieronder uitgediept.

Belangenafweging

Een BKR-registratie is bedoeld ter bescherming van zowel de financiële sector als de consument tegen potentiële financiële risico’s. Als deze bescherming zijn doel mist, kan heroverweging van de registratie noodzakelijk zijn.

Voor een succesvol beroep op belangenafweging moet jouw belang zwaarder wegen dan dat van de kredietverstrekker of het BKR. Ter illustratie: een lening voor een luxe auto of droomvakantie wordt vaak niet gezien als een dwingend belang, terwijl een lening voor de aankoop van een woning dat wel is.

De keuze tussen jouw belangen en die van de kredietverstrekker of het BKR is afhankelijk van je specifieke situatie en hoe je deze belicht. Het maken van een juiste belangenafweging vraagt expertise en maatwerk.

Richt een brief aan je kredietverstrekker of het BKR waarin je uitlegt waarom het wenselijk is dat je registratie aangepast of verwijderd wordt. Leg hierbij uit waarom jouw belang in deze context zwaarder zou moeten wegen.

Procedurele fouten

Als er fouten zijn gemaakt tijdens het registratieproces, dan dient de BKR-registratie gecorrigeerd te worden.

Een kredietverstrekker moet zich bij registratie houden aan de wet en de regels van het BKR. In de praktijk gebeurt het regelmatig dat er fouten worden gemaakt bij het registreren van negatieve BKR-coderingen. Denk aan onjuistheden in de registratiedatum, het verkeerd benaderen van jou als consument, het niet correct hanteren van termijnen, of fouten in het bijwerken van een codering. Deze fouten dienen te worden rechtgezet.

Het herstellen van zo’n fout kan leiden tot het verwijderen van een negatieve BKR-registratie.

De Telegraaf schreef een artikel over het zelf verwijderen van je registratie. Lees hier het artikel.

Je ontvangt een reactie van je kredietaanbieder of het BKR

Als je kredietverstrekker akkoord gaat met de voorgestelde wijzigingen, worden deze aan het BKR doorgegeven. Gewoonlijk verwerkt het BKR deze aanpassingen binnen één werkdag. Het kan echter voorkomen dat de kredietaanbieder je verzoek afwijst. In dat geval kun je ervoor kiezen de beslissing van je kredietaanbieder te accepteren of aanvullende acties te ondernemen.

Als je verdere stappen wilt zetten, zijn er drie mogelijkheden:

Professionele hulp inschakelen via Dynamiet Nederland

Je zaak voorleggen aan het Klachteninstituut Financiële Dienstverlening (Kifid)

Een gerechtelijke procedure starten.

Hulp van Dynamiet Nederland

Het is niet in uw belang om een procedure bij het Kifid of de rechter te moeten ondergaan. Dit is tijdrovend en complex. Daarom streven we er in eerste instantie naar om in overleg met de kredietverstrekker of het BKR tot een oplossing te komen.

We hebben een breed netwerk van contactpersonen bij kredietverstrekkers en we weten precies hoe én bij wie we terecht moeten. Bovendien hebben we de expertise om uw zaak op de juiste manier aan te pakken. Onze ervaring laat zien dat, met de juiste aanpak, zelfs de meest complexe coderingen succesvol kunnen worden verwijderd.

Dit is hoe we te werk gaan:

We vragen de gegevens op bij de kredietverstrekkers die u bij het BKR hebben geregistreerd.

We onderzoeken alle documenten die we ontvangen.

We verwerken de feiten en omstandigheden in een standpuntverzoek (verzoek tot verwijdering).

We dienen het standpuntverzoek in en leiden het onderhandelingsproces.

Nadelen van het zelf verwijderen van je BKR-registratie:

Tijdsbesteding:

Het proces is tijdrovend vanwege de complexe wet- en regelgeving rondom BKR-registraties.

Bureaucratie:

Velen voelen zich verloren in een bureaucratisch doolhof en ervaren het gevoel continu van het kastje naar de muur gestuurd te worden.

Gebrek aan expertise:

Diepgaande kennis van de wetgeving en jurisprudentie is vereist. Zonder deze expertise is afwijzing waarschijnlijk.

Verhoogd risico:

Tegenover kredietverstrekkers staan consumenten vaak zwakker. Een afgewezen verzoek kan het in de toekomst moeilijker maken om de registratie alsnog te laten verwijderen.

Voordeel van het zelf verwijderen van je BKR-registratie:

Kostenefficiëntie:

Zelfstandig actie ondernemen brengt geen extra kosten met zich mee.

Voor een overzicht van de kosten van onze BKR-procedures, raadpleeg onze kosten-pagina.

Indien je het niet eens bent met het besluit van de kredietverstrekker, kun je de zaak voorleggen aan het Klachteninstituut Financiële Dienstverlening (Kifid) of je kunt naar de rechter stappen. Hoewel beide procedures overeenkomsten hebben, verschillen ze ook op belangrijke punten. Welke route je kiest, hangt af van je specifieke situatie, het risico dat je bereid bent te nemen en de kosten die je wilt maken. Hieronder belichten we de procedures bij zowel het Kifid als de rechtbank.

Het Kifid

Het Kifid fungeert als een onafhankelijke geschillenbeslechter voor financiële instellingen. De procedure bij het Kifid kent zowel voordelen als risico’s. Een groot voordeel is dat een traject bij het Kifid gratis is. De duur van een traject bij het Kifid kan variëren van enkele maanden tot ruim een half jaar. Wat velen echter niet weten, is dat het Kifid ook een zitting houdt. Je wordt dan verwacht om tijdens deze zitting het woord te voeren, waarbij je het opneemt tegen ervaren juristen van de kredietverstrekker. Daarom is het raadzaam om je bij de zitting te laten bijstaan door een deskundige op dit gebied.

Let op: als je de zaak bij het Kifid verliest, kun je in principe niet meer naar de rechtbank stappen. Er zijn dan in principe geen beroepsmogelijkheden meer voor jou. Uit verschillende uitspraken die beschikbaar zijn, blijkt bovendien dat de kans op succes bij het Kifid minder groot is dan bij de rechtbank.

Een gerechtelijke procedure starten

Op basis van de beschikbare uitspraken op rechtspraak.nl blijkt dat de consument de meeste zaken bij de rechtbank wint. Bij deze zaken heeft Dynamiet Nederland een succespercentage van ruim 80%. Houd er echter rekening mee dat zo’n procedure financieel gezien aanzienlijk kan zijn.

Voor rechtszaken zijn er twee verschillende procedures beschikbaar.

Verzoekschriftprocedure

De verzoekschriftprocedure is een gerechtelijke procedure die begint met het indienen van een verzoekschrift bij de rechtbank. In deze procedure vraag je de rechter om een beslissing te nemen over het verwijderen van je BKR-registratie. Deze procedure duurt gemiddeld 3 tot 5 maanden.

Officieel heb je voor deze procedure geen jurist of advocaat nodig. Echter, het is belangrijk om te beseffen dat het indienen van een verzoekschrift moet voldoen aan formele eisen. Bovendien ga je de strijd aan met de advocaat van de kredietverstrekker. Het is dan ook raadzaam om je voor deze procedure te laten bijstaan door een deskundige op dit gebied.

Kort geding

Het kort geding is een versnelde procedure ontworpen om op korte termijn een uitspraak van de rechter te verkrijgen. Om een kort geding te initiëren, dien je een dringend belang te hebben bij het verwijderen van je BKR-registratie. Het is dus niet mogelijk om zonder spoed een kort geding te starten.

De kort geding procedure start met een dagvaarding, waarin de tegenpartij wordt opgeroepen om voor de rechter te verschijnen. De termijn voor deze oproep wordt door de rechtbank bepaald en varieert doorgaans van enkele weken (bij zeer spoedeisende zaken) tot zes weken.

Praktijkvoorbeelden bij de rechtbank of het Kifid

Achteraf betalen met Klarna en Riverty: zo voorkom je extra kosten

Wat zijn de voor- en nadelen van het zelf verwijderen van mijn BKR-registratie?

Het voordeel van zelf uw BKR-registratie verwijderen is dat het u geen geld kost. Het nadeel is dat u veel tijd en kennis nodig heeft van de wet- en regelgeving omtrent BKR-registraties. Bovendien is het risico verhoogd dat uw verzoek wordt afgewezen als u niet beschikt over de nodige kennis en ervaring.

Waarom zou ik een professioneel bedrijf inschakelen voor het verwijderen van mijn BKR-registratie?

Een professioneel bedrijf beschikt over de nodige expertise, kennis en ervaring om uw BKR-registratie snel en succesvol te verwijderen. Zij hebben vaak ook vaste contactpersonen binnen de financiële sector en weten wat wel en niet werkt. Dit vergroot de kans op succes en vermindert uw stress.